Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Kredi

Kredi Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Sigorta

Sigorta Kripto Paralar

Kripto Paralar Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

Güncel Para

Güncel Para

News

NewsTürkiye deprem kuşağı ülkelerinden biridir. Zorunlu Deprem Sigortası (DASK) Nedir? Yüzölçümünün %66’sı I. Ve II. Derece deprem bölgesinde bulunup nüfusun %77’si de bu deprem bölgesinde yaşamaktadır. Yıkılan konutların %81’i deprem kaynaklıdır. Zorunlu deprem sigortası bu açıdan çok önem teşkil etmektedir.

Doğal Afet Sigortaları Kurumu 27 Aralık 1999’da Ankara merkezli olarak Zorunlu Deprem Sigortası yapmak ve yönetmek amacıyla kurulan kamu kurumudur. “Deprem Geçecek Hayat Devam Edecek” sloganıyla ülkemizin kaçınılmaz gerçeği olan depremlere dikkat çekmektedir. 17 Ağustos 1999 depreminin ardından Türkiye’de bu konuda kamuoyu ve bürokrasi bilinci artmış, depreme karşı alınacak önlemlerin araştırması yapılmıştır. Bu amaçla depreme karşı yapılan hazırlıklar kapsamında kurulan DASK, deprem poliçelerini anlaşmalı olduğu 28 sigorta şirketi ve onların acenteleri aracılığıyla satmaktadır.

İçindekiler

Zorunlu Deprem Sigortası (DASK) Nedir? Sağladığı Teminatlar Nedir?

Zorunlu Deprem Sigortası (DASK), ile anlaşmalı sigorta şirketleri güvencesi altında yapılır. Bundan dolayı Zorunlu deprem sigortası ile karıştırılan konut sigortası zorunlu değildir ve kapsamına giren teminatlar daha dar alanları kapsamaktadır.

Deprem sigortası kapsamına giren bina bölümü teminatları şu şekilde sıralanabilir;

- Temeller, ana duvarlar, bağımsız bölümleri ayıran ortak duvarlar,

- Bahçe ve istinat duvarları

- Tavan ve tabanlar,

- Merdiven, asansör ve sahanlıklar,

- Koridor, çatı ve bacalar ile

- Tüm tamamlayıcı diğer bölümlerde oluşan hasarlarda hazırlanan poliçe kapsamında hasar ödemesi yapılmaktadır.

İnsanlar mesken olarak edindikleri evlerde güvenle ve huzurla yaşamak isterler. Konut Sigortası Nedir? Bu nedenle evlerini zorunlu deprem sigortası kapsamı dışında kalan evlerinin diğer bölümlerini de sigortalatmak isterler. Bu eksikliği karşılamak adına Konut Sigortası yaptırılmaktadır. DASK gibi zorunlu olmayan Konut Sigortasını DASK’tan ayıran en büyük özellik sigortayı yaptırmak isteyen kişilerin evin sahibi olmasına gerek olmamasıdır. İkamet ettikleri evde kiracı olan müşteriler de konut sigortası

Zorunlu deprem sigortası kapsamına giren binalar 6305 sayılı Afet Sigortaları Kanununda belirtilen binalardır. Fakat bu kanun dışında henüz tapu tahsisi gerçekleşmemiş kooperatif evleri; tapu cinsi değişmemiş tapu vasfında “arsa vs.” olarak görünen binalar da zorunlu deprem sigortasına tabiidir. Zorunlu deprem sigortası poliçesi oluşturarak hasar ödemesi alan binaların kapsamı ise şu şekildedir;

- Tapuya kaydı yaptırılmış ve özel mülkiyet olarak belirlenmiş mesken olarak inşa edilen binalar,

- Mesken olarak inşa edilen binaların içerisinde bağımsız bölümler olarak nitelendirilen ticarethane veya bürolar,

- Daha önceden doğal afet görmüş bölgede devlet tarafından yaptırılan meskenlerdir.

Zorunlu Deprem Sigortası depremin doğrudan neden olduğu maddi zararı karşılamaktadır. Ayrıca depremin neden olduğu yangın, infilak, tsunami gibi tetikleyici doğal afetler dışında yer kaymasının neden olacağı hasarlarda da poliçe kapsamında hasar ödemesi alınabilmektedir. Satın alınan, kiralanan tüm konutlarda Zorunlu Deprem Sigortası şartı konulmakla birlikte fatura abonelikleri esnasında Zorunlu Deprem Sigortası beyan talep edilmektedir. Zorunlu Deprem Sigortasının geçerlilik süresi bir yıldır. Her yıl sigorta poliçesi yenilenmelidir.

Zorunlu Deprem Sigortası (DASK) Prim Tutarı Ne Kadar?

DASK için belirlenen fiyatlar; binanın yaşına, yapı tarzına (çelik-betonarme-kargas vs.), konutun metrekaresine ve bulunduğu il/ilçe/semte göre farklılık göstermektedir. Ayrıca bulunulan bölgenin kaçıncı derecede deprem riski bölgesinde olması da dikkat edilen bir diğer özelliktir. Sigorta prim tutarı için “DASK Sigorta Primi ve Sigorta Bedeli Hesaplama” sekmesini kullanabilen vatandaşların beyanına göre hazırlanan bütçeden, sonrasında yanlış beyana dayalı doğacak problemlerden DASK mesul değildir.

DASK’ın anlaşmalı olduğu sigorta acentelerinin belirlediği sigorta teminat tutarına konutun bulunduğu konumun riskine ve yapı tarzına göre sigorta primi belirlenmektedir.

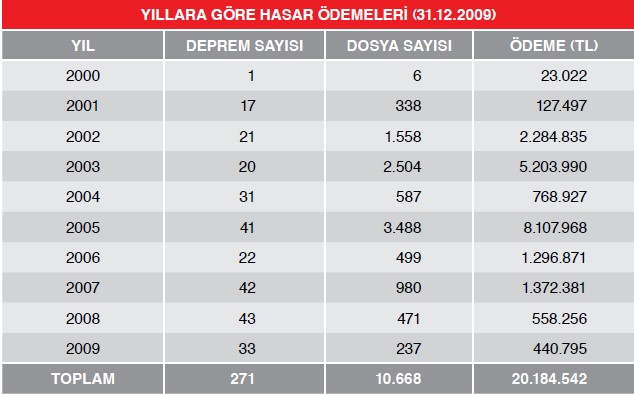

2014 yılı açıklanan rakamlara göre DASK; bünyesinde bulunan kurum fonları ve reasürans (sigorta edeceği miktarı yeniden sigortalatması) kapasitesine göre 12 Milyar TL düzeyinde hasar ödeme gücüne sahiptir. Nitekim 31.12.2009 yılına kadar açıkladığı hasar ödemelerini ise şu şekilde gösterebiliriz.